De la reconstruction à la révolution numérique, l’expert-comptable est devenu en huit décennies un acteur clé des entreprises. Explorez cette saga à travers des archives et des récits inédits : un voyage au cœur d’une profession toujours en mouvement, entre science, conscience… et clairvoyance.

1945-2025

Notre histoire

1945

Refonder pour construire

1945 – Refonder pour construire

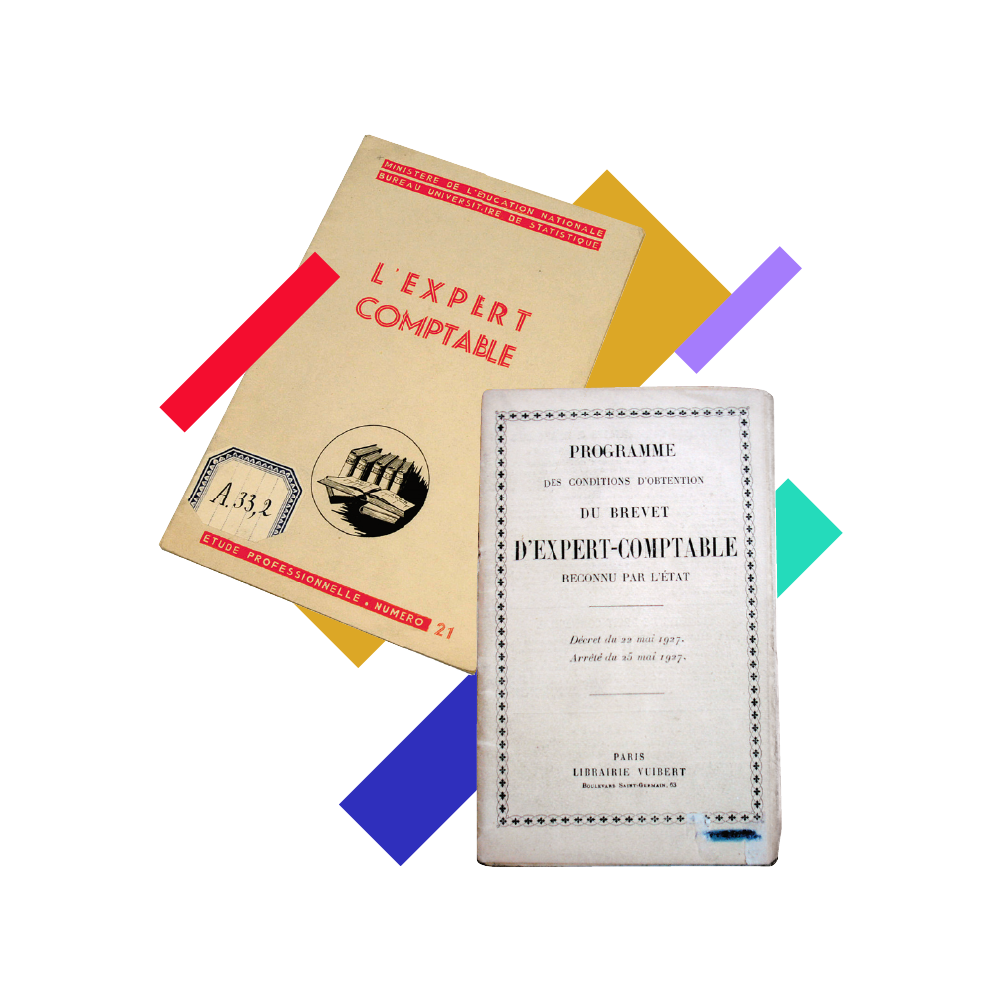

L’ordonnance du 19 septembre 1945 institue l’Ordre des experts-comptables et des comptables agréés. Pour l’ordre créé sous Vichy en 1942, c’est une refondation qui le réorganise sur des bases démocratiques et pérennes ; Paul Caujolle en est le premier président. La France compte alors seulement 1 687 experts-comptables et 4 148 comptables agréés. L’ambition est claire : il faut doter le pays de « super-techniciens de la comptabilité », capables de répondre aux besoins de la reconstruction économique.

Reprenant la devise « Science, conscience et indépendance » choisie en 1943, le Conseil supérieur de l’Ordre, sis au 109 boulevard Malesherbes à Paris, pose les bases de la déontologie de la profession et le fonctionnement de la nouvelle institution. Le 18 septembre 1947, est instauré un nouveau plan comptable général (PCG) qui rationalise le premier du genre, celui de 1942, créé dans la précipitation et sous la contrainte sur les modèles allemand et soviétique. Servant de référence à l’évaluation des opérations et à la présentation des informations financières, le nouveau PCG impose une comptabilité normalisée aux établissements publics à caractère industriel ou commercial et à certaines sociétés d’économie mixte ; les petites entreprises et le secteur agricole en sont exclus. L’année suivante, le diplôme d’expertise comptable est repensé. Le DEC 1948 qui comprend un examen préliminaire (une nouveauté), un stage de 3 ans avec une épreuve écrite, 4 épreuves orales et la soutenance d’un mémoire, marque le début d’une évolution significative du nombre de diplômés.

1950

Premières machines, premiers réseaux

Années 1950 – Premières machines, premiers réseaux

Les années 50 mêlent stabilité et renouvellement. C’est le début de l’aventure européenne. En 1952, les 6 membres fondateurs de la communauté européenne du charbon et de l’acier créent le premier comité international de comptabilité, l’UEC. Son objectif ? Promouvoir l’harmonisation des professions comptables en Europe, bien qu’en France, le Conseil d’État refuse l’affiliation de l’Ordre à l’Union.

C’est dans cette décennie que se diffuse le plan comptable général de 1947. Diffusion lente, du fait de la difficulté des PME à se l’approprier : le secret des affaires et l’hostilité à l’intervention de l’État restent très prégnants. Ce sont les années Poujade (1953-1959). Pour contrer ces réticences, les pouvoirs publics invitent les entreprises et la profession à définir avec eux les règles au sein du Conseil national de la comptabilité (1957). En 1955, la science comptable franchit un pas avec la création de la RFC. En publiant des articles de doctrine, des textes réglementaires et des ressources bibliographiques, la Revue française de comptabilité donne une impulsion significative à la diffusion des savoirs professionnels. Bien que la comptabilité soit encore majoritairement tenue à la main par des collaborateurs rigoureux, doués en calcul mental et appliqués dans leurs travaux d’écriture, les premières machines font leur apparition dans les cabinets « concentrés » (comptant entre 10 et 50 salariés). Les cartes perforées, la saisie par décalque ou sur clavier électromagnétique facilitent les travaux de comptabilité, de gestion et de statistiques. Ces innovations génèrent d’importants gains de productivité pour ces « gros » cabinets mais aussi une nouvelle activité : la gestion de paie que leur sous-traitent de grandes sociétés ! Avec le traité de Rome (1957) qui prévoit la liberté d’établissement et l’unification des conditions d’exercice, la profession fait aussi à Bruxelles ses premières armes en matière de lobbying. Dès1958, l’Ordre s’engage dans le Groupe de travail des experts-comptables (GEEC), pour défendre la place de la profession dans la future CEE.

1960

Une consolidation dynamique

Années 1960 – Une consolidation dynamique

Au cœur des « Trente Glorieuses », la profession comptable connaît une phase de transformation et de consolidation majeure. La réforme du DEC en 1963 modernise la formation : l’examen probatoire devient le DECS, visant à mieux préparer les étudiants au diplôme final et à leur carrière en entreprise. Parallèlement, la différenciation entre experts-comptables et comptables agréés s’affirme avec la création de deux diplômes distincts, structurant davantage la profession.

La loi du 24 juillet 1966 réorganise en profondeur le droit des sociétés : le commissariat aux comptes devient obligatoire pour certaines structures (SA, SCA, SARL au capital supérieur à 300 000 francs) et se voit attribuer un statut autonome, distinct de celui des experts-comptables. Cette séparation est renforcée en 1969 par la création de la Compagnie nationale des commissaires aux comptes (CNCC), sous tutelle du ministère de la Justice. La profession évolue également dans ses contours : la loi du 31 octobre 1968 instaure la catégorie des experts-comptables stagiaires autorisés, prévoit l’inscription sur titre de cadres salariés et établit la parité entre experts-comptables et comptables agréés au sein des instances ordinales. Sur le plan normatif, la décennie est marquée par la volonté de doter la France d’un référentiel comptable unifié. Le Plan comptable général de 1957 devient progressivement obligatoire pour toutes les entreprises industrielles et commerciales, grâce à la loi du 28 décembre 1959 et ses décrets. La réforme du Conseil supérieur de la comptabilité en 1957, en intégrant davantage les experts-comptables et les entreprises, fait de la normalisation un véritable outil de gestion, dépassant le simple contrôle fiscal. Ce contexte institutionnel favorise aussi la structuration syndicale : l’IFEC naît en 1962, suivi par l’INSECA (futur ECF) en 1974. Sur le terrain, les cabinets, portés par l’essor des PME, s’imposent comme des partenaires clés des entrepreneurs. Dans les grandes villes, certains innovent déjà en expérimentant des services centralisés de traitement comptable, préfigurant les évolutions technologiques à venir.

1970

Un acteur économique en phase avec son temps

Années 1970 – Un acteur économique en phase avec son temps

Les efforts engagés depuis l’après-guerre trouvent un prolongement naturel dans les années 1970. L’expert-comptable s’impose progressivement comme un acteur économique à part entière.

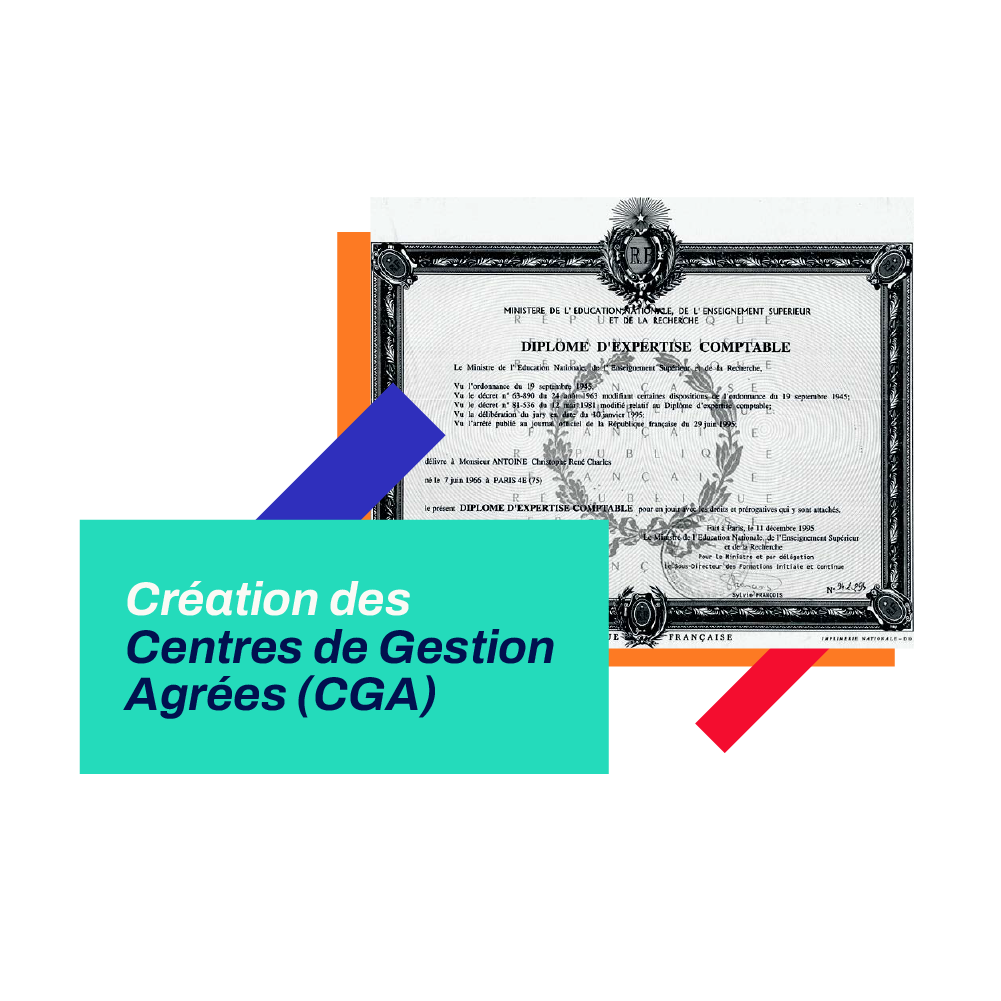

Son champ d’intervention s’élargit sensiblement. Aux missions traditionnelles s’ajoutent des prestations de conseil en création d’entreprise, en gestion, en organisation et en stratégie. Cette diversification répond aux besoins croissants des petites et moyennes entreprises, soutenue par la création des centres de gestion agréés (CGA) en 1974, puis des associations de gestion (AG) en 1978. Parallèlement, les enjeux normatifs évoluent. Si le Plan comptable général de 1957 demeure en vigueur, des exigences nouvelles émergent en matière de transparence, de comparabilité des comptes et de fiabilité de l’information financière. Cette évolution s’inscrit dans un mouvement plus vaste d’harmonisation à l’échelle mondiale, incarné notamment par la création, en 1977, de l’IFAC(International Federation of Accountants), dont la France est membre fondateur. Sur le plan académique, les savoirs comptables s’institutionnalisent : des pôles universitaires spécialisés voient le jour, notamment à Paris-Dauphine et à Lyon, tandis que l’Association française de comptabilité est créée en 1979, contribuant à structurer la recherche et la doctrine dans le domaine. Durant cette période, les cabinets poursuivent leur modernisation. La mécanisation s’accélère. Quelques structures pionnières adoptent même déjà les premiers matériels informatiques, même si ces investissements très coûteux demeurent limités à une minorité. L’Ordre accompagne activement ces mutations, déployant une communication renouvelée autour d’un professionnel à la fois technique et stratégique. Enfin, cette décade marque le début d’un processus de concentration du secteur. Les grands cabinets anglo-saxons – Coopers & Lybrand, Price Waterhouse, Peat Marwick, Touche Ross, Arthur Andersen – s’implantent sur le territoire. Dans le même temps, plusieurs cabinets français connaissent une expansion notable : Salustro Reydel, Mazars, Constantin, Barbier Frinault ou encore Lemaire s’affirment comme des acteurs de premier plan.

1980

La compta sous microprocesseur

Années 1980 – La compta sous microprocesseur

Dans les années 1980, la profession comptable connaît une profonde transformation, portée par l’exigence de qualité, de transparence et d’harmonisation, mais aussi par l’essor de la micro-informatique.

Le Plan comptable général de 1982 modernise le référentiel, offre une lecture plus économique des opérations et une meilleure comparabilité des comptes, répondant aux attentes de fiabilité de l’information financière. La loi du 30 avril 1983 vient renforcer l’organisation de la profession, précisant le fonctionnement des instances ordinales, les obligations déontologiques et les conditions d’exercice, tandis que l’assurance responsabilité civile devient obligatoire, sécurisant davantage les missions. La réforme du DEC valorise une formation professionnalisante, et la charte de contrôle qualité de 1985 initie une démarche d’amélioration continue au sein des cabinets. L’examen d’activité professionnelle (1988), met l’accent sur la maîtrise technique et l’expérience concrète. L’Ordre, moteur de ces évolutions, crée les Éditions comptables Malesherbes et un centre de documentation partagé avec la Compagnie nationale des commissaires aux comptes, et lance en 1987 une grande campagne de communication pour valoriser la diversité des missions de l’expert-comptable au service de l’économie. Parallèlement, la révolution technologique s’accélère : dès 1985, 20 % des cabinets sont informatisés, s’équipent de logiciels métiers, adoptent les réseaux télématiques et commencent la télétransmission des déclarations, transformant l’organisation du travail et les attentes des clients. Sur le plan international, la profession française s’affirme : création de la FIDEF en 1981, de la FEE en 1987, et montée en puissance de cabinets comme Mazars ou Salustro Reydel face aux grandes firmes anglo-saxonnes. Pour répondre à ces enjeux, les experts-comptables diversifient leurs offres, développent conseil, accompagnement à l’international et audit contractuel, se positionnant comme conseillers stratégiques des entreprises, selon la formule du président de l’Ordre Francis Windsor (1982-1985). Enfin, la décennie voit les premiers signes de féminisation : en 1989, 600 femmes figurent au tableau, soit 5 % des 12 000 professionnels en exercice.

1990

A l’heure du web et de l’euro

Années 1990 – A l’heure du web et de l’euro

La décennie 1990 marque un tournant décisif pour la profession comptable, amorçant la modernisation qui préfigure le XXIe siècle. La révision de l’ordonnance de 1945 aboutit à la loi du 8 août 1994, unifiant experts-comptables et comptables agréés en une seule profession réglementée.

Cette loi élargit considérablement le champ d’intervention des experts-comptables, leur permettant de réaliser des études et travaux d’ordre statistique, économique, administratif, social ou fiscal, y compris pour des clients sans mission comptable, ainsi que des consultations juridiques et la rédaction d’actes sous seing privé, comme les contrats de travail. C’est la naissance de la nouvelle profession d’expertise comptable. Le décret du 31 mars 1997 confère à l’institution le pouvoir de fixer les règles professionnelles, jusque-là déterminées par voie réglementaire, consacrant un peu plus l’indépendance de la profession. L’Ordre s’empare de cette opportunité pour créer les normes professionnelles. Sous la présidence de René Ricol (1994-1998), l’Ordre s’affirme aussi comme moteur d’innovation, dépassant le cadre fixé par l’ordonnance de 1945. Plusieurs clubs et instances spécialisés voient le jour - le Club fiscal (1993), le Comité social (1996) puis le Club secteur public (1999) - – pour accompagner les cabinets. La profession s’approprie rapidement ces nouveaux espaces d’échange : le Congrès annuel, jusque-là limité à une demi-journée, s’étend sur trois jours et triple sa fréquentation. Les années 90 sont aussi celles de l’informatisation massive : naissance de Quadratus (1991), expansion de CCMX, arrivée de Sage via les rachats de Ciel, Saari, Maestria, et apparition des premiers ERP (SAP, Oracle, Sage) pour les grandes entreprises. Ce mouvement accompagne le développement d’Internet, qui commence à transformer les échanges d’informations. En 1999, l’Ordre lance son site web grand public, marquant une nouvelle stratégie de communication. Enfin, la fin de la décennie est structurée par deux grands défis : la préparation au passage à l’euro (2002) et la gestion du risque du bug de l’an 2000, mobilisant toute la profession auprès des entreprises.

2000

Internationalisation et révolution Internet

Années 2000 : Internationalisation et révolution Internet

Diversification des missions, consolidation normative, innovation numérique. Dans les années 2000, les mouvements précédemment entamés par la profession confirment une évolution décisive vers une expertise stratégique.

La vague Internet et l’expansion des nouvelles technologies de l’information et de la communication (NTIC) bouleversent les missions et l’organisation des cabinets. Le portail télédéclaratif jedeclare.com (2001) révolutionne les échanges avec l’administration fiscale. La généralisation de l’informatique dans les cabinets permet des gains de productivité qui font évoluer leurs modèles économiques. L’internationalisation de l’économie s’intensifiant, la normalisation comptable suit le mouvement. L’IASB, créé en 2001, accélère l’harmonisation comptable internationale, et les normes IFRS deviennent obligatoires en France pour les comptes consolidés des sociétés cotées à partir de 2005. En France, un nouveau cadre conceptuel de la comptabilité française s’élabore. René Ricol devient président de l’IFAC en 2006, incarnant la volonté française d’une profession éthique, responsable et transparente. La profession s’adapte en interne. Elle autorise l’ouverture du droit à la communication individuelle permettant aux experts-comptables de renforcer leur présence dans l’espace public. Le diplôme d’expertise comptable intègre le régime européen des études universitaires avec la création du DCG et DSCG et le lancement de la DIPAC, délégation dédiée, commune au CSOEC et à la CNCC, symbolise l’importance accordée aux enjeux internationaux. En 2008, la préparation bâclée du volet informatique de la réforme du Régime social des indépendants tourne au fiasco et plonge des centaines de milliers d’entrepreneurs dans un chaos administratif sans précédent qui perdurera pendant plus de cinq ans. Les experts-comptables sont en première ligne pour défendre leurs clients contre des appels de cotisations incohérents ou des saisies administratives indues.

2010

Vers un cabinet agile et connecté

Années 2010 – Vers un cabinet agile et connecté

Le paysage des années qui suivent révèle une profession en pleine recomposition, actrice de l’innovation et partenaire du tissu économique. Les réformes majeures – assistance aux particuliers, lutte contre le blanchiment, évolution du stage – ouvrent la décennie 2010.

La marque "expert-comptable" se modernise, soutenue par des outils comme jesignexpert (2011), la signature électronique ou Expertpass (2015). L’interprofessionnalité devient possible (loi Macron 2015), avec 27 sociétés interprofessionnelles en 2019. Côté normes, le référentiel est actualisé, intégrant les récentes exigences de qualité et de traçabilité. Le PCG 2014 entre en vigueur, marquant une modernisation du cadre comptable général. La même année, de nouvelles règles autorisant le démarchage encadré complètent le Code de déontologie. La loi PACTE (2019) conforte le rôle de conseil de l’expert-comptable et introduit de nouveaux instruments comme les honoraires de succès et le mandat de paiement (2019) qui permet désormais aux experts-comptables le règlement des créances et des dettes commerciales, pour le compte de leurs clients. La même année, l’entrée en vigueur du prélèvement à la source de l’impôt sur le revenu mobilise la profession. La digitalisation s’accélère grâce à l’adoption massive des logiciels en mode SaaS, qui transforment la gestion comptable : accès en temps réel, automatisation, mobilité et collaboration renforcée entre cabinets et clients deviennent la norme. La concentration du secteur s’intensifie : fusions, regroupements de cabinets intermédiaires et montée en puissance des réseaux visent à rivaliser avec les Big. Pourtant, la création de cabinets ex nihilo progresse aussi, portée par la baisse du coût d’accès aux technologies et l’émergence de nouveaux besoins chez les clients et les jeunes experts-comptables. En 2019, la France compte près de 21 000 experts comptables, soit une augmentation de plus 30% du nombre de professionnels en vingt ans, preuve d’un secteur dynamique ; 5 202 sont des femmes. Cette féminisation s’illustre par la création de l’Association des femmes experts-comptables (2011) et l’élection d’Agnès Bricard (2011), première femme à la tête du Conseil supérieur.

2020

En première ligne

Années 2020 – En première ligne

Les années 2020 s’ouvrent sur la pandémie du COVID-19 et l’urgence du confinement sanitaire. Les experts-comptables se mobilisent, l’Ordre et les syndicats en soutien, pour accomplir leur rôle de médecins des entreprises : information et mise en place de règles exceptionnelles en matière de droit social, de chômage partiel, de prévisions de trésorerie, de Prêt garanti par l’État (PGE)… La profession s’impose comme un acteur clé de la résilience économique du pays.

Durant cette crise sans précédent, la digitalisation des cabinets s'accélère comme celle des entreprises, elle devient stratégique. Télétravail, mise en place de la facture électronique, augmentation des cybermenaces, montée en puissance des data, révolution de l’intelligence artificielle : les cabinets doivent sans cesse adapter outils et pratiques pour suivre le rythme. Le 75e congrès de la profession, organisé pour la première fois en 100 % digital, symbolise cette agilité face à l’urgence. Transformation numérique, durabilité, gestion de patrimoine : la profession investit de nouveaux domaines répondant aux évolutions de la société. Le Conseil national, nouvelle dénomination adoptée par décret en 2021, accompagne ces changements avec détermination. Il crée la Fondation des experts-comptables, traduisant l’engagement sociétal de la profession, et lance le programme Profession Comptable 2030, conçu pour faire monter en compétences les collaborateurs. Parallèlement, de nouveaux métiers émergent dans les cabinets : collaborateur digital, consultant RSE, data scientist, etc. Les profils se diversifient, les voies de recrutement également. En 2024, l’Ordre met en lumière cette richesse à travers la campagne « Illimitez-vous » et le site Rejoinslesexperts.fr, visant à attirer une nouvelle génération. L’institution n’hésite plus à recourir à des influenceurs comme Natoo ou Redouane Bougheraba pour valoriser ces « métiers bien stylés ». Toutes ces mutations nécessitent de lourds investissements. Ainsi, les regroupements de cabinets s’intensifient et le nombre de salariés double en 25 ans, passant de 90 000 en 1999 à 190 000 en 2025. Des acteurs étrangers à la profession y prennent pied ; c’est le début de la financiarisation de la profession.

2025, et demain ?

L’architecte des mutations

2025, et demain ? – L’architecte des mutations

A quoi pourront bien ressembler les années 2030 pour la profession et les cabinets ? Les évolutions à l’œuvre en matière réglementaire et économique semblent déjà nous l’indiquer. En 80 ans, les experts-comptables, attachés à leur indépendance, ont démontré aux pouvoirs publics l’intérêt de les considérer comme des partenaires plutôt que des auxiliaires. Demain, ce mouvement s’accentuera, comme en témoigne la création en 2025 par l’URSSAF d’une sous-direction « Experts-comptables ». Le tiers de confiance s’imposera de lui-même.

Côté clients, un nombre croissant de structures conséquentes confieront aux cabinets l’ensemble de leurs fonctions administratives, pour gagner en agilité ou réduire leurs coûts face à des contraintes accrues. Rapprochements bancaires, saisie, bulletins de salaire… Avec la facture électronique et les applis de notes de frais, 70% des tâches actuelles seront automatisées. L’expert-comptable pilotera les flux, fera parler la data et accompagnera les chefs d’entreprise dans les choix stratégiques et la conformité réglementaire, comme aujourd’hui. L’accroissement de la clientèle et la complexité des environnements financier et normatif entraîneront deux tendances : d’une part l’augmentation du nombre de professionnels et la mutation de leurs profils, d’autre part, la naissance de très grands groupes et le maintien, voire l’accroissement, du nombre de petites structures dédiées à une clientèle spécifique et s’appuyant sur des nouvelles technologies toujours plus abordables.Vidéos

En 1 clin d’œil

SIC Mag

Chroniques et archives